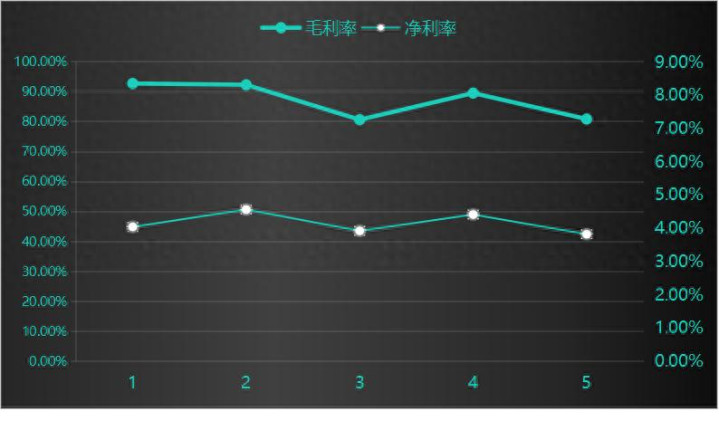

工业富联所从事的是赚辛苦的行当股票好的平台,毛利率常年低于10%,净利率常年低于5%。

不过工业富联所从事的赚辛苦钱的这门生意给股东带来的回报非常的不错,净资产收益率持续10年稳定在15%以上。业绩层面的反馈同样非常不错,截止2024年营业收入规模达到6000亿元左右,扣非净利润规模达到200亿元规模。营业收入和扣非净利润在增速方面表现也很不错。按照最近五年财报数据来看,工业富联的营业收入和扣非净利润只有在2023年出现小幅下跌之外,其余年份都能保持正增长,尤其是2024年年度,工业富联的营业收入和扣非净利润增速分别达到了30%和15%。

当然,工业富联在营业收入和扣非净利润保持高增长的同时,企业在日常经营活动中赚取现金流的能力也出现了不错的改善。

继续以工业富联最近五年的财务数据来看,工业富联的经营活动现金流净额与扣非净利润的比值自从2022年开始进入良性上涨阶段,赚取现金流的能力大幅提升。

工业富联有营业收入,业绩也有不错的增长,赚钱现金流的能力也非常的不错,不得不让人思考工业富联的核心竞争力是什么,企业在保持这样的竞争力之下的合理估值是多少?本文后面的内容来回答这两个问题。

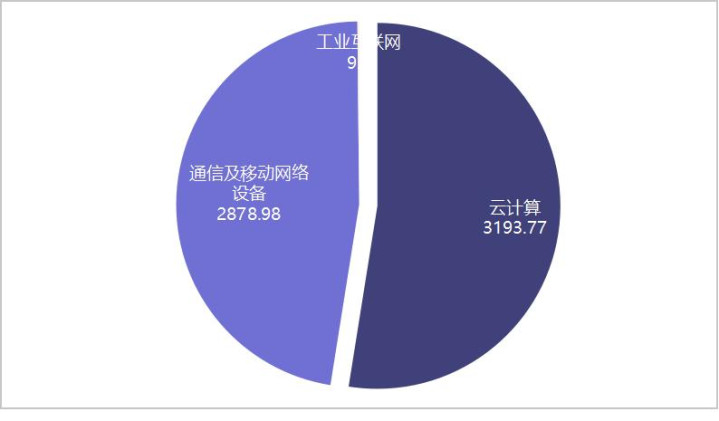

工业富联的主营业务主要分为三大类,分别是云计算,通信及移动网络设备和工业互联网。工业富联的这些产品主要用于计算机,通讯和消费电子3C市场。下游客户需求稳定且产品更新换代速度快,直接的导致了工业富联的业绩规模增长稳定。

从三大业务对工业富联的业绩贡献情况来看,云计算业务是工业富联的核心业务,占比超过50%,通信及移动网络设备业务是工业富联的第二大业务,占比接近50%,工业互联网业务目前占比非常的小。

继续从工业富联的三大业务板块最近五年的规模及增长情况来看,云计算业务规模是2024年超越通信及移动网络设备业务,也就是说在2024年之前通信及移动网络设备业务是工业富联业绩贡献的主要来源。那么,可以理解为通信及移动网络业务是工业富联的基本盘业务,云计算业务是工业富联的第二增长曲线。

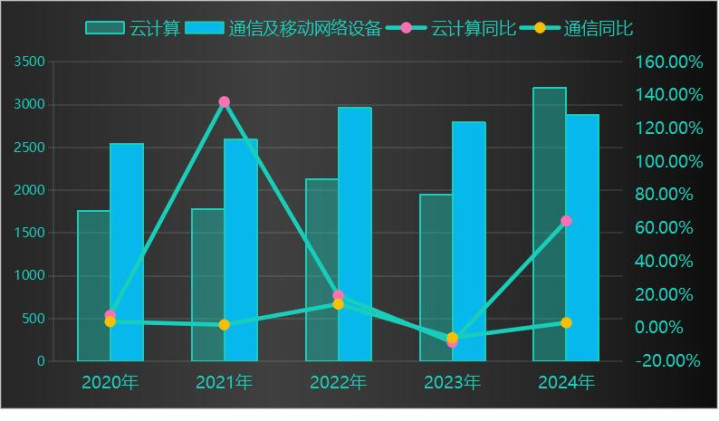

通信及移动网络设备业务作为工业富联的基本盘最近五年的时间总规模基本上进入了维持阶段,同时增速方面也是进入了零增长阶段。这从侧面说明工业富联的通信及移动网路设备业务所处的行业进入了成熟稳定阶段,未来的基本现状就是维持当前的市场份额。

云计算业务作为工业富联的第二增长曲线,云计算的营业收入规模2024年首次超越通信及移动网络设备业务,总规模达到了3000亿元的级别。并且从工业富联云计算业务最近五年的增长情况来看,工业富联的云计算业务高速增长的年份主要是2021年和2024年。其中2021年云计算业务同比增长达到了140%,但是2022年的增速打回原形,仅有20%左右,2023年直接是负增长的态势。2024年云计算业务二次反转,总增速达到了60%以上,那么2024年云计算业务的增长是不是和2021年一样昙花一现,还是有非常不错的持续性呢?

从工业富联的云计算内部结构来看,工业富联把云计算业务分为通用服务器和AI服务器两大类。从工业富联最近几年的年报数据情况来看,云计算业务大规模增长的核心动力主要是AI服务器业务的高速增长。按照工业富联2023年年报中关于云计算业务的披露来看,2023年工业富联云计算业务总收入为1943.08亿元,AI服务器占云计算收入的比例提高至约三成,也就是说AI服务器收入规模约为582.92亿元;2024年年报数据披露,工业富联云计算收入达到3193.77亿元,同比增长64.37%,其中AI服务器占云计算收入的比重突破40%,大约规模为1277.51亿元,增速为150%,而通用服务器同比增速为20%。

通过工业富联在年报中关于云计算业务的陈述来看,工业富联云计算业务高速增长的核心是AI服务器的高速增长所驱动,通用服务器市场的增长并不大。也就是说工业富联的云计算业务要维持高速增长,AI服务器的增速是核心。

那么工业富联的AI服务器维持高增长的持续性如何,核心竞争力又是什么呢?

从行业情况来看,人工智能浪潮之下,AI服务器需求很大,按照人工智能相关报道来看,未来五年全球AI服务器的增速大约为17%左右,也就是说从行业层面来看,AI服务器未来增长的确定性还是很大。

不过,由于AI服务器是低毛利率产品,低毛利属性导致了AI服务器行业并没有高的技术门槛,规模化是核心竞争力。其实这个可以从工业富联的资产负债表结构中看到。

从上图简化之后的工业富联的资产负债表结构来看,工业富联的资产规模达到了3100亿元,其中流动资产占比达到为86.75%,流动资产端的核心是短期经营资产,规模为2000亿元,占比为63.60%。也就是说工业富联要维持日常经营至少需要2000亿元的现金流。这种规模的日常运营资本需求其实门槛是非常的高。如果在考虑工业富联生产的产品更新换代快,稳定的质量控制等等,新资本要加入竞争的难度还是非常的大。

那么,在规模化优势之下,AI服务器行业高增长驱动之下,工业富联网AI服务器的增速给与15%的增长算是比较合理的增长幅度,那么工业富联AI服务器业务未来五年营业收入的规模大约为2554亿元,通用服务器板块同样采用保守的零增长模式,直接取用2024年的营业收入规模1916亿元;通信及网络设备业务同样维持零增长模式,营业收入规模直接取用2024年的2878.98亿元,三大业务板块的总营业收入规模大约为7348亿元。

从费用端来看,工业富联的费用主要是研发费用,且最近五年的时间工业富联的研发费用率呈现稳定下滑的趋势,研发费用率总体能稳定在2%以下,那么在对工业富联进行估值的时候直接简单粗暴采用工业富联5%的净利率来计算工业富联的净利润为367亿元,按照25倍市盈率为合理估值市盈率,那么工业富联未来五年的合力估值为9200亿元股票好的平台,当下资本市场的工业富联的总市值为7000亿元,距离合理估值还有30%的涨幅,溢价尚可,但并不诱人。